3.2 La Asignación Global de los Recursos Públicos

III.2.a Los Problemas del Sistema instaurado a partir de 1981

Los recursos fiscales que reciben las universidades pertenecientes al Consejo de Rectores están constituidos por el Aporte Fiscal Directo (AFD), el Aporte Fiscal Indirecto (AFI) y el Crédito Fiscal que se proporciona a los estudiantes, y que se incorpora en el ítem denominado Fondo Solidario de Estudiantes (FSE). El AFD financia la administración general y las tareas de investigación y extensión de las entidades universitarias[1]. El AFI, cuya entrega se asocia a los 27.500 mejores puntajes de la P.A.A., está fundamentalmente destinado a financiar la docencia. Del mismo modo, el crédito universitario, al que algunos estudiantes acceden para financiar el valor del arancel universitario, tiene por objeto compensar los costos de la docencia haciendo uso de un monto de recursos retornables a una tasa de interés preferencial. Además, a partir de 1990, se incluyó como aporte directo una asignación especial entregada a la Universidad de Chile, concebida como una compensación por las tareas públicas desempeñadas por nuestra Corporación, y eventualmente no incluidas en el AFD[2]. Asimismo, se incorporó al AFI un ítem denominado "Concurso de Proyectos Institucionales", destinado a apoyar con recursos determinados a proyectos de desarrollo de las instituciones universitarias.

El anterior esquema de financiamiento es instaurado a partir del DFL N 4 de 1981. Presenta como problema de partida el basarse en una distinción artificial entre el financiamiento provisto para la docencia directa, versus aquél destinado al gasto indirecto en docencia vinculada a tareas de investigación. El mecanismo aludido supone que existe una clara definición sistemática que permitiría distinguir las actividades de docencia de aquéllas de investigación, distinción que en los hechos se diluye bastante en el caso de las universidades que efectivamente llevan a cabo investigación como instrumento de apoyo a la docencia. En general, y como resulta evidente, esta manera de asignar recursos tiende a discriminar contra las universidades que le dan más peso a las actividades de investigación, particularmente a las que son capaces de transformar la generación de nuevo conocimiento en apoyo directo a la formación profesional y de posgrado. Demás está decir, por cierto, que la actualización con que se aborden las distintas temáticas para formar profesionales de frontera en las distintas disciplinas, requiere de una formación enriquecida sobre la base de la investigación aplicada o pura en la respectiva área, como efectivamente se requiere de una universidad líder en la formación académica y profesional.

Una segunda inequidad que envuelve el sistema asignativo establecido en eI DFL N 4 se refiere a la discriminación contra los estudiantes de menores ingresos. Como se sabe, existe una fuerte correlación entre resultados de la P.A.A. y el status socio-económico de los estudiantes, dado que aquéllos pertenecientes a grupos de mayores ingresos tienen acceso a una educación media de mayor calidad. Estos grupos tienen, además, posibilidades materiales de llevar a cabo estudios preparatorios de la P.A.A. y, por tanto, de acceder a mejores resultados. En consecuencia, el AFI constituye un mecanismo regresivo, que necesita correcciones en la medida en que es necesario tomar en cuenta no sólo los resultados asociados a calidad académica, sino también la situación socioeconómica de los estudiantes. El modelo podría, muy bien, entregar una parte de los recursos en función de los resultados académicos, y otra parte en función, además, de condiciones socio-económicas. Esta es una materia en debate, especialmente en lo que se refiere a mecanismos específicos para introducir las correcciones deseadas. Constituye un tema de importancia, en la medida en que la política pública de subsidio, en el caso específico de la educación superior, debe alentar objetivos de equidad y de movilidad social.

Ciertamente, la suma de los montos correspondientes a AFD, AFI y de Fondo Solidario de Estudiantes (FSE) no constituyen todos los recursos que obtienen las universidades por parte del Estado. En efecto, el Estado también financia una serie de actividades de investigación y creación, por medio de Fondos Concursables administrados por FONDECYT o por el propio Ministerio de Educación, como es el caso del FONDART Sin embargo, estos sistemas están diseñados para entregar recursos a personas (académicos) que se encuentran vinculados a las instituciones universitarias. Las entidades universitarias, por su parte, son receptoras de la inversión que tales proyectos pueden envolver y del overhead institucional, que actualmente se encuentra en un nivel de 17 por ciento[3], constituyendo el volumen de recursos destinados a compensar a las instituciones por los costos en que debe incurrir en relación a un proyecto llevado a cabo por alguno de sus miembros académicos. En un sentido estricto, sin embargo, la totalidad de los fondos asignados por proyectos corresponden efectivamente a recursos destinados a la actividad académica organizada por las universidades, aunque no se encuentra totalmente incluido en los presupuestos institucionales.

Problemas adicionales con el "modelo" presupuestario que se empleó a partir de 1981, consisten en el cambio ocurrido en la estructura de financiamiento, y en el incumplimiento de los compromisos formulados en ese entonces por el Gobierno. En efecto, en 1980 las universidades recibían un 100 por ciento, de recursos por parte del Estado como asignación directa, en forma concordante con el no cobro de aranceles a los estudiantes de pregrado. El nuevo modelo presupuestario postuló que esa forma de financiamiento debía experimentar una significativa transformación, considerando la instauración de pago de aranceles, en montos determinados por las propias entidades universitarias. Es así como se estableció que el aporte a la educación superior se transformaría de un sistema de "asignación total" a uno "diversificado o mixto", y que en ningún caso implicaría una disminución respecto de los montos totales (reales) existentes en 1980[4]. sobre este principio, se proyectó que hacia 1986, las universidades del Consejo de Rectores recibirían, en la forma de AFD, un 50 por ciento de los, recursos que correspondían al traspaso directo total prevaleciente en 1980. Además, estas instituciones percibirían un 50 por ciento adicional de la asignación prevaleciente en 1980, en términos de AFI, mientras que otro 50 por ciento correspondería a recursos entregados por la vía de crédito fiscal. En otras palabras, el sistema universitario debería haber recibido en 1986 una cantidad que, en términos de moneda comparable, equivaldría al 150 por ciento de los recursos que dicho sistema había percibido en 1980.

En la práctica, sin embargo, ese compromiso, que sirvió de fundamento para la implementación del nuevo sistema de financiamiento (basado a su vez en el DFL 4 de 1981) no se ha cumplido. Las estimaciones efectuadas[5] sostienen que las universidades del Consejo de Rectores deberían haber recibido en 1986 un total equivalente a MM$73,9[6] (en moneda constante) en cada uno de los tres ítems: AFD, AFI y recursos de Crédito. Ello habría hecho un total de MM$221.8, como Asignación Fiscal Total, superior en 50 por ciento a los MM$147,9 que las universidades recibían globalmente el año 1980. Contrariando esta estipulación, el total que estas universidades recibieron en 1986 fue de sólo MM$107,2, representando un déficit de casi 52 por ciento respecto de lo que el Estado debería haber financiado durante ese año. De allí en adelante, el déficit se fue reproduciendo año a año hasta fines de la década de 1980. Es importante destacar que los compromisos por parte del Estado se contrajeron en un período de bonanza económica (198l), que contrastó seriamente con la situación existente en los años posteriores a la crisis financiera (1985 y 1986), especialmente por una severa reducción adoptada en relación al gasto fiscal. En este sentido, fueron las entidades universitarias víctimas del tipo de ajuste que se implementó en el gasto público como una forma de enfrentar la crisis de la deuda.

Los gobiernos de la presente década han hecho algunos esfuerzos para remediar la situación deficitaria que se generó en los aportes efectivos en relación a los comprometidos para el conjunto de las universidades del Consejo de Rectores. Esos esfuerzos, sin embargo, se han concentrado en el AFI). Es importante notar, por lo mismo, que el déficit actual respecto del compromiso contraído por el Estado en 1981 radica fundamentalmente en los aportes de AFI y de crédito universitario. La información que se incluye más abajo (Tabla 1) implica que el AFI ha estado en 1996 un 66 por ciento por debajo de los compromisos establecidos junto a la imposición del nuevo sistema de financiamiento universitario. De modo similar, la ayuda a estudiantes, que en 1996 alcanza a MM$26,5, representa un déficit de 64 por ciento respecto del monto que implicarían los compromisos establecidos en 1981. Sólo respecto al AFD el Estado ha cumplido con el compromiso elaborado a comienzos de la década pasada; sin embargo, como se ha dicho antes, el monto del AFD fue establecido en forma arbitraria y sin que, como se ha indicado, existiera una clara definición respecto de los mecanismos de investigación en soporte a la docencia.

|

Tabla 1 |

|

1980(1)

|

1986(2)

|

1990(1)

|

1996(3)

|

|

| APORTE DIRECTO (AFD) |

147.9

|

73.9

|

50.5

|

74.6

|

| APORTE INDIRECTO (AFI) |

n.a.

|

73.9

|

15.0

|

24.8

|

| AYUDA A ESTUDIANTES |

n.a.

|

73.9

|

21.3

|

26.5

|

| FINANCIAMIENTO TOTAL |

147.9

|

221.8

|

86.8

|

125.9

|

|

(1): Cifras Efectivas entregadas como Aporte Fiscal a las Universidades. Fuente; "Análisis de la Política de Financiamiento de la Educación Superior", documento de Rectoría, preparado por la Vicerrectoría de Economía y Administración, Santiago, Septiembre de 1997. |

||||

III.2.b La Evolución experimentada por el Gasto Público en Universidades

El financiamiento público total entregado a las universidades del Consejo de Rectores disminuyó entre 1980 y 1990 en un total de 41 por ciento, en términos reales. Por el contrario, entre 1990 y 1996 el aporte total creció en 45 por ciento, especialmente en términos de AFD y AFI. Sin embargo, respecto del compromiso del Estado adquirido a comienzos de la década pasada, existe aún un déficit de MM$95,9. Para ilustrar la magnitud de este déficit, baste mencionar que el mismo equivale a cerca de tres veces el aporte fiscal total que se hizo a la Universidad de Chile durante 1996 (unos MM$32.8).

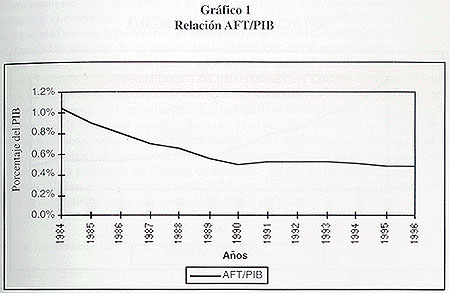

La pérdida que ha ido experimentando el volumen de recursos dedicado a las Universidades se puede medir por la relación entre el aporte total al sistema universitario y el Producto Interno Bruto (PIB). El PIB es una medida del producto que genera el país cada año, y que se constituye por el uso de recursos productivos, entre los que se cuentan los recursos humanos de alta calificación, como también la investigación científica y tecnológica. El Gráfico 1 pone de relieve, sobre la base de este indicador, la significativa reducción en los recursos (AFT) dedicados a las universidades, expresados éstos como proporción del producto; de un nivel de 0.8 por ciento en 1983, se ha llegado a uno de 0.43 por ciento en 1996. Si se considera que históricamente la participación del gasto universitario en el PIB ha sido superior a 1,2 por ciento, las cifras aludidas ponen de relieve las significativas disminuciones inducidas. Aunque el gasto privado en universidades ha también crecido fuertemente en relación a esa realidad histórica, la cada vez menos participación estatal augura una significativa reducción en calidad y un mucho menor impacto en equidad.

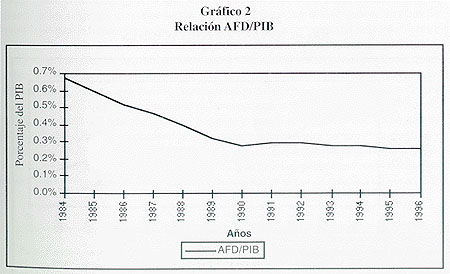

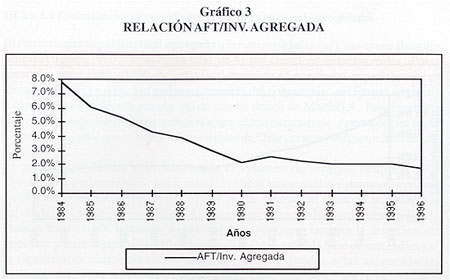

La relación entre AFD y PIB ha seguido exactamente la misma tendencia decreciente (Gráfico 2). Lo mismo se repite si los recursos entregados a las universidades en la forma de AFT se grafican en relación a la inversión agregada o las exportaciones (Gráficos 3 y 4). En definitiva, a pesar de la experiencia de crecimiento que ha caracterizado al país en la última década, la atención que el Estado dedica a las Universidades en general (sin aún entrar a temas de distribución entre las mismas) ha experimentado un notorio retroceso cuantitativo. Por supuesto, este retroceso es también uno de tipo cualitativo, considerando la absoluta deficiencia de las políticas regulatorias de la educación superior que continúan prevaleciendo y que, innegablemente, pueden producir daños irreparables al sistema.

|

|

Eliminando los años de la crisis de la deuda externa de. Chile, (1982-1984), se puede comparar el crecimiento promedio del PIB con aquél experimentado por los recursos otorgados al sistema universitario. El concepto que se emplea para esto último se refiere al Aporte Fiscal Total. En el período 1985-1996 el PIB creció en promedio un 7.9 por ciento al año, un resultado que ha sido muy difundido nacional e internacionalmente. A su vez, los recursos proporcionados a las universidades del Consejo de Rectores han crecido sólo en un 0.9 por ciento al año. Con esta comparación queda meridianamente, claro el retroceso que el sistema universitario ha experimentado en materia de asignaciones fiscales para la educación superior. Además, en el período 1990-1996, se ha repetido similar fenómeno, aunque de una manera mucho menos marcada, como resultado de los esfuerzos parciales de la autoridad en orden a reinstaurar un esquema de financiamiento adecuado para el sistema del Consejo de Rectores. En efecto, en este período (1990-1996) el PIB creció a un promedio anual de 7.3 por ciento, mientras que los recursos del AFT se expandieron a una tasa media anual de 6.4 por ciento.

III.2.c Implicancias para las Acciones Correctivas

Un país que crece necesita preservar la formación de recursos humanos de alta calificación, como asimismo la investigación general y aplicada, elementos que no son, naturalmente, separables. Ambos factores constituyen requisitos para estimular el propio proceso de crecimiento económico, por lo que ameritan ser considerados primordialmente en el plano de los reajustes presupuestarios[7]. El país debe evitar que se genere una brecha entre la situación financiera de las universidades -particularmente del punto de vista de la inversión- y la situación económica general. Esta última dependerá hacia el futuro, en forma primordial, de la primera, haciendo aconsejable que los ajustes presupuestarios sobre el AFD se formulen sobre la base del crecimiento económico observado. Posiblemente, una manera de instrumentar este principio sea el establecimiento de una doble condición: que el reajuste anual del presupuesto universitario tenga una relación de 75 por ciento en relación a la tasa a que se expanda el PIB (teniendo como piso.el nivel inflacionario) y colocándose la diferencia resultante entre crecimiento efectivo y reajuste otorgado a las universidades, en un Fondo de Desarrollo de la Educación Superior, que serviría para financiar los déficits que puedan provocarse en los años de relativamente bajo crecimiento. La segunda condición se puede referir a que una parte de los recursos otorgados sobre el nivel de inflación se dediquen a inversión y al financiamiento de investigación aplicada y creación artística y se asigne sobre bases concursables, compromisos de gestión y fondos de desarrollo institucional[8].

El crecimiento real que necesita el volumen de recursos destinado a las universidades chilenas requiere urgente tratamiento. Este tema necesita considerarse en virtud de los anteriores argumentos en relación a la disminución que los mismos han experimentado en el tiempo, y a un diagnóstico realista en relación al tipo de universidades que el Estado desea sostener. La separación del AFD en distintos componentes es un elemento necesario para mejorar el sistema asignativo. Tal separación permitirá: (a) hacer más transparente las intenciones de la autoridad (y de la política de Estado) manifestadas en cuanto a las acciones que se desea estimular y proteger más claramente; y (b) promover una asignación más transparente y efectiva de los recursos al interior de las Universidades. Lo primero, facilitaría la evaluación del desempeño institucional, mientras que lo segundo aumentaría el grado de eficacia con que se utilizan los recursos.

Cuatro parecen ser los elementos más importantes para asignar el AFD en forma direccionada, en término de diversos componentes: (i) Componente Base que se entregaría en función del tamaño académico de las entidades educacionales, y sobre una evaluación institucional que ha de basarse en posgrados, publicaciones, actividades de apoyo a la docencia, etc.; (ii) Componente de Investigación y Posgrados, destinado a apoyar líneas específicas en términos de programas y actividades; (iii) Componente Proyectos Vitales, en que el Estado asignaría recursos para apoyar áreas preferenciales en relación a su política, como las artes, las humanidades o ciertas especialidades científicas y técnicas que ameritan apoyo especial por constituir tareas de Estado; (iv) Componente de Desarrollo Institucional y Regional, que debe consistir en un Fondo concursable que aliente la formulación de proyectos destinados a consolidar instituciones o programas. Asimismo, el AFI debe estructurarse por medio de un aporte que se otorgue en función de resultados (P.A.A.), pero sin dejar de lado un componente de equidad que debe ser considerado paralelamente y en forma complementaria.

Notas

| [1] |

En Capítulo 1 se describe la forma en cómo este ítem se distribuye entre entidades universitarias, de acuerdo a la legislación vigente desde 1988. volver |

| [2] | Entre 1990 y 1994 este ítem correspondió a un Convenio suscrito con la Subsecretaría de Educación; a partir de 1995 esta asignación por servicios públicos ofrecidos por la Universidad de Chile se discute y aprueba en el Congreso Nacional como parte de la Ley de Presupuesto. volver |

| [3] |

Se sabe que este overhead alcanza, en países industriales, a más de un 40 por ciento de los fondos asignados. |

| [4] |

Ministerio del Interior: "Declaración Pública sobre Nueva Legislación Universitaria" Santiago, 6 de Enero de 1981; Régimen Jurídico de la Educación Superior, Vol.I: "Normas Generales", Consejo de Rectores de las Universidades Chilenas, 1:120-127, Santiago de Chile, 1982. |

| [5] |

Contenidas en un documento de trabajo del Consejo Universitario, preparado por la Comisión de Economía y Finanzas del Consejo Universitario (Septiembre de 1997) sobre un estudio de la Vicerrectoría de Economía y Administración. |

| [6] |

El símbolo MM$ significa miles de millones de pesos, y se seguirá usando en lo que resta de este Capítulo. |

| [7] |

Para el presupuesto de 1998, sin embargo, se ha anunciado un incremento real de 8.9 por ciento, que es superior al crecimiento del producto estimado para ese año, que será de alrededor de 7.0 por ciento. Este incremento se dará especialmente en fondos solidarios para crédito universitario, becas y ayudas estudiantiles, además de fondos de desarrollo institucional. |

| [8] |

Por ejemplo, si se hubiese instaurado la política de reajustar el AFD por el porcentaje de crecimiento económico con un tope de 5 por ciento por año (acumulando lo restante en una Fondo de Estabilización de la Educación Universitaria), el monto que prevalecería en 1997 sería de MM$ 159.8, es decir un 95 por ciento superior a los 81.9 que recibió efectivamente el sistema. Además se encontrarían acumulados en el Fondo de estabilización, una cantidad equivalente a MM$21,2. |